Robo-conseiller : Quel est le conseiller financier le plus fiable pour 2022 ?

Qu’est-ce qu’un robot-conseiller ? On pourrait le décrire précisément en français comme » conseiller numérique en gestion de portefeuille« . Il s’agit typiquement d’une interface sur le web (un site internet) qui fonctionne grâce à une intelligence artificielle (sous forme d’algorithme de calcul) créée par des conseillers et experts financiers pour effectuer leur travail d’investisseur à moindre coût mais surtout avec plus de précision. Ce niveau de précision plus élevé est possible grâce aux calculs et aux vérifications approfondies que ces algorithmes peuvent effectuer.

Les robo-advisors sont une technologie utilisée par les fintechs (entreprises qui opèrent dans le secteur financier) pour automatiser la gestion de portefeuilles d’actifs. Ces entreprises utilisent ces algorithmes pour étudier les investissements financiers les plus rentables afin de guider au mieux leurs clients en fonction du profil qui est fourni en préambule de la même manière que le feraient des investisseurs privés.

Comme nous l’avons dit, la base de ces algorithmes est le savoir des conseillers financiers et des ingénieurs qui les conçoivent. Les algorithmes sont testés en permanence pour garantir l’efficacité des investissements. Celle-ci est corrélée à la satisfaction du client. En effet, les investissements doivent répondre aux besoins des clients tout en étant efficaces afin de garantir l’intégrité de l’accord. Quand on parle de robo-advisors, on parle d’un mélange de compétences humaines et technologiques pour gérer l’investissement ainsi que des arbitrages (rééquilibrage du portefeuille en fonction des fluctuations et des prévisions).

Un comparatif des meilleurs robo-advisors de l’assurance vie.

Avantages des conseillers financiers pour gérer les actifs

- L’automatisation permet au client d’être complètement libre de toute manipulation , en plus de la création du profil et de l’établissement des fonds pour le compte.

- La possibilité de créer son profil d’investisseur personnel (en fonction de ses revenus, de son âge et du risque qu’il souhaite prendre).

- Des coûts réduits par rapport aux autres offres grâce à l’automatisation.

- La possibilité d’adhérer au nombre de conventions (PEA, assurance vie, compte titres, etc.)

- L’interface du tableau de bord vous permet de suivre votre portefeuille d’actifs financiers tout au long de la journée sans vous soucier de faire les bons choix d’investissement.

- La facilité d ‘accès aux comptes et d’utilisation est due à la technologie et aux interfaces numériques.

- Le faible niveau d’investissement requis pour certaines solutions, contrairement aux offres traditionnelles.

- La gamme d’ options de gestion (conseiller simple non automatisé, gestion conseillée et gestion automatisée)

- La possibilité de modifier son profil et/ou ses cotisations à tout moment

Avantages des robo-advisors dans la gestion de portefeuille

- Il est important de noter que vous n’êtes pas directement impliqué dans le processus d’investissement sur la majorité des plateformes, comme vous le feriez avec un conseiller en patrimoine.

- Dans le cas de la gestion sous-mandat, il y a la possibilité d’obtenir des actifs qui ne sont pas en votre faveur d’un point de vue éthique.

- Vous autorisez le robo-advisor à utiliser tout votre argent en cas de gestion sous-mandat.

Comparaison Yomoni vs Nalo L’avis des experts du Centenaire sur les meilleurs robots-conseillers

En France, il existe plusieurs sociétés qui utilisent les dernières technologies afin d’assister leurs clients par le biais de contrats personnalisés. Elles permettent aux investisseurs de recevoir avec des instruments financiers qui sont gérés par une gestion automatisée, mais avec un sur-mesure (selon le profil de l’investisseur).

Pour faire simple, ces fintechs proposent des contrats d’assurance-vie, des comptes titres et des PEA sous le contrôle de la gestion en général. L’avantage est que, grâce aux traders automatisés, elles peuvent réduire les coûts de gestion à des montants inférieurs à ceux des systèmes de gestion traditionnels par l’intermédiaire d’un gestionnaire d’actifs. Ils offrent également des rendements financiers plus élevés sont aussi généralement plus importants avec ces comptes par rapport aux livrets d’épargne traditionnels comme le Livret A par exemple.

Yomoni et Nalo sont deux des acteurs en ligne les plus en vue dans le domaine des robo-advisors . Cependant, il en existe d’autres qui se développent, comme Ramify. Ces deux solutions sont dues à l’utilisation d’algorithmes comme base des systèmes des robo-advisors, comme décrit dans l’introduction, pour examiner le marché boursier et arbitrer le contrat souscrit.

Il existe quelques différences entre les deux options qui permettront aux utilisateurs de faire le bon choix en fonction de leurs besoins. Il est important de choisir le robot-conseiller le plus adapté, c’est-à-dire celui qui est le plus compatible avec vos attentes et votre profil. Certains détails seront plus importants pour vous que pour d’autres, c’est pourquoi il s’agit d’une décision totalement personnelle basée sur votre profil et votre contrat. Nous ne vous fournirons que les détails de base qui vous permettront de discerner entre les deux options.

Nalo : le conseiller financier qui réinvente le managed by pilots.

Créée en 2017, Nalo est un conseiller en investissement fintech (CIF). Cette société, agréée par l’AMF (Autorité des Marchés Financiers) est membre de l’ANACOFI qui garantit la qualité et la fiabilité des services et du contrat fournis. Nalo propose une offre promotionnelle qui peut aller jusqu’à 500 euros pour le parrainage de la signature d’un nouveau contrat. Elle s’appuie également sur un support client composé d’experts qui vous accompagneront tout au long du processus.

Les robo-advisors de la fintech Nalo offrent la possibilité d’investir dans des ETFs dans des contrats d’assurance-vie uniquement chez l’assureur GENERALI qui est l’un des noms les plus en vue de la place, à partir de 1 000 euros. Les robo-advisors sont une gestion contrôlée construite sur un profilage personnel basé sur votre. En d’autres termes, ils exécutent les tâches d’investissement à votre place sur la base du processus de souscription qui prend environ dix minutes.

En ce qui concerne les frais relatifs aux robo-advisors, il n’y a pas de frais de dépôt ou d’ouverture. Toutefois, les frais de gestion varient entre 0,85 % et 1,65 %. L’un des plus grands avantages des robo-advisors se trouve chez Nalo, qui propose des comptes entièrement gérés que les clients n’ont pas à gérer.

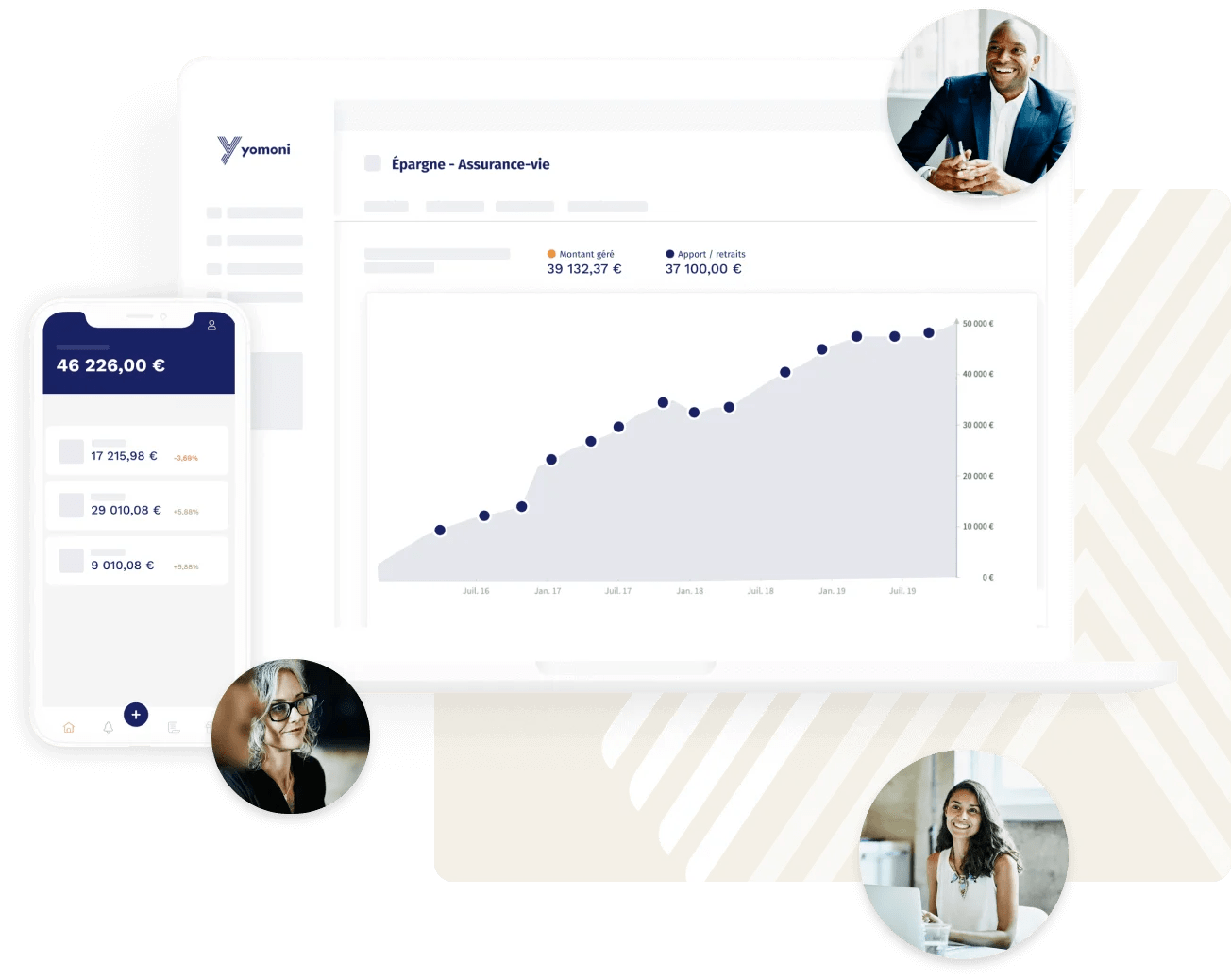

Yomoni est un moyen de rendre les investissements plus efficaces par le robo-advisor.

En 2016, Yomoni a été créée. Yomoni est une fintech qui remplit les services des sociétés de gestion de portefeuille (SG P). Elle est également agréée par l’AMF (Autorité des Marchés Financiers) et l’ACPR (Autorité de contrôle prudentiel et de résolution). Contrairement à Nalo, Yomoni propose une offre de bienvenue pouvant atteindre 350 euros et une possibilité de parrainage de 150 euros. Yomoni dispose également d’un support client composé d’experts qui vous assistent pour toute question.

Yomoni est une société fintech. Yomoni investit dans des ETFs similaires à Nalo mais propose également des PEAs et des comptes titres ainsi que des assurances vie. Elle est partenaire de la compagnie d’assurance Suravenir et propose ses produits d’investissement à partir de 1 000 euros sous forme de robo-advisor, comme Nalo. Les robo-advisors sont également sous contrôle géré qui se base sur la création de profils individuels selon 10 profils standards existants. Le processus d’inscription est identique sur les deux plateformes, et les deux prennent environ 10 minutes.

En termes de frais, il n’y a pas de dépôt ou de frais d’ouverture, mais les frais de gestion sont de 1,65 %, ce qui est plus élevé dans certains cas (ou similaire dans d’autres) que les frais de Nalo. L’un des principaux avantages de la finance de conseil est qu’elle est disponible chez Nalo qui est la gestion complètement contrôlée des clients, où ils sont complètement libres de toute responsabilité.

Les principales distinctions entre ces deux conseillers financiers sont importantes à retenir

Les distinctions entre les deux plateformes ne sont pas nombreuses, mais elles devraient vous aider à prendre votre décision. Les deux sont des plateformes en ligne. En ce qui concerne Yomoni, la société de gestion de portefeuille (SG P), le principal avantage est la large gamme de contrats (ou produits d’investissement) qui sont proposés à travers l’assurance-vie, le PEA et les comptes titres. Contrairement à Nalo qui ne propose que de l’assurance vie. Avec Yomoni votre profil est fait sur la base des 10 profils déjà disponibles contrairement à Nalo le profilage est individualisé, c’est à dire qu’il n’y a pas de profil préexistant, ce qui permettra généralement d’obtenir un profil plus précis et plus conforme à ce que vous voulez et n’avez pas besoin.

Concernant les frais Après avoir analysé les frais, nous avons constaté que les frais annuels sont 0,05 % plus chers chez Nalo avec 1,6 % chez Yomoni et 1,6 % chez Yomoni et 1,65 % chez Nalo, ce qui représente un avantage d’un petit peu sur Yomoni à cet égard. Les deux compagnies n’ont pas les mêmes compagnies d’assurance GENERALI à Nalo ainsi que Suravenir pour Yomoni, mais cette information n’est pas cruciale pour vous.

En ce qui concerne les Unités de Compte, c’est-à-dire les différents supports d’investissement, l’avantage est évident avec Yomoni qui propose 18 OPCVM et 82 ETF contre seulement 29 ETF proposés par Nalo. Ces options plus diversifiées permettent à Yomoni d’offrir la possibilité d’investir dans un plus grand nombre d’actifs financiers et c’est un aspect important.

L’avis de nos experts sur le meilleur choix pour un conseil automatisé

Si vous cherchez à investir vos fonds dans des options risquées qui offrent un potentiel de rendement élevé, nous vous suggérons de considérer Yomoni qui, grâce à sa large gamme d’options de support, vous permettra de découvrir les meilleurs investissements pour vous à moindre coût.

De plus, la plus grande variété des contrats de Yomoni est un atout majeur et vous pouvez également réaliser des investissements en compte-titres, en assurance-vie, ou en PEA, alors que chez Nalo seule l’assurance-vie est proposée (ce qui ne peut pas être un problème quand c’est la solution la plus spécifique).

Si vous souhaitez en savoir plus sur ces options et établir des comparaisons, nous vous suggérons de vous rendre sur les pages d’avis des deux options. Voici les revues de notre Nalo et Yomoni.

Quel est le rôle des robo-advisors dans des situations réelles ?

Les robo-advisors sont, d’une certaine manière, une indication de l’évolution de l’industrie financière en France et dans le monde, dans laquelle l’automatisation est désormais un outil standard. Aujourd’hui, plus de 80 % des ordres de marché sont exécutés par la robotique. Ils offrent une réactivité imbattable et fournissent une capacité de calcul supérieure à l’humain.

La technologie se perfectionne Des algorithmes de plus en plus sophistiqués permettent de prendre des décisions rapidement et d’exécuter automatiquement les actions (achat et vente) avec une grande précision. L’un des plus grands avantages de ces techniques est qu’elles ne dépendent pas des émotions de peur ou d’euphorie qui sont typiques de l’approche traditionnelle de la gestion des actifs.

L’objectif est d’atteindre l’état de rationalité parfaite en améliorant continuellement les algorithmes de calcul pour déclencher les ordres en bourse au moment opportun. Les entreprises qui les emploient peuvent ainsi prévoir en temps réel l’orientation future du marché, combattre les changements et s’assurer des opportunités. Avec ces outils, les humains ne sont pas en mesure de rivaliser car il ne s’agit que de millisecondes. Le même algorithme employé par les conseillers financiers en France pour vous aider à gérer votre portefeuille d’actifs.

La première étape pour profiter des avantages de ce programme est de remplir votre profil. D’une part, vous devez décider du niveau de risque que vous souhaitez prendre afin d’aider votre épargne à augmenter. Cependant, il est également important d’examiner votre âge et vos revenus ainsi que la taille de votre épargne qui détermineront les facteurs qui détermineront votre portefeuille optimal. Comme vous le savez, plus les rendements sont élevés, plus le risque est grand, c’est pourquoi il existe différents profils d’investisseurs. En fait, le taux d’intérêt associé au rendement est un montant qui constitue une rémunération pour le risque que vous êtes prêt à accepter en tant que client. Lorsque nous parlons de risque, nous parlons de la perte de capital et, par conséquent, dans le pire des cas, le montant que vous économisez pourrait être inférieur à celui que vous avez initialement investi.

C’est à vous de décider ce que vous faites de vos liquidités et où elles sont utilisées. Vous pouvez prendre cette décision en consultant des spécialistes financiers de l’équipe du service clientèle de la plateforme qui pourront vous guider. En fonction des exigences de votre mandat de gestion, les conseils donnés et les options d’investissement seront spécifiques et, par conséquent, distincts. Vous voyez bien que l’objectif de cet outil spécialisé dans la gestion de votre épargne financière est de maximiser vos placements financiers en vous offrant une assistance à un coût raisonnable.

Notre suggestion : déterminez vos besoins et vos attentes avant de commencer à examiner les options d’assurance-vie offertes par les conseillers. La stratégie de gestion que vous choisissez doit correspondre à vos attentes pour que le placement financier ainsi que votre portefeuille soient en adéquation avec vos objectifs.

Veillez à ce que l’offre respecte les quatre étapes ci-dessous (profilage, allocation, reporting et rapport).

Pourquoi devriez-vous utiliser un robo-advisor pour vous aider à économiser de l’argent ?

Les conseillers financiers s’attaquent également au problème de l’absence de conseillers pour les clients pour mieux comprendre comment ils aident l’argent que vous gagnez. Avec les robo-advisors, les conseils sont générés automatiquement et vous pourrez y accéder en temps réel quand vous le souhaitez via votre interface web.

En outre, ces outils sont également plus efficaces que la simple gestion de vos comptes, c’est-à-dire que vous pouvez le faire vous-même, notamment pour les novices. C’est la même technologie que les acteurs traditionnels utilisent pour vous conseiller sur les contrats.

Les robots offrent l’avantage de comparer les prix du marché en temps réel et de s ‘assurer automatiquement que vous équilibrez votre portefeuille d’actifs en fonction du profil de risque que vous avez décidé d’utiliser.

Les robots-conseillers font partie des moyens les plus efficaces pour vous donner la possibilité de déléguer entièrement le contrôle de votre portefeuille. Vous n’aurez plus besoin de contacter vos conseillers pour vous renseigner sur ce qui se passe. Vous n’aurez plus besoin de faire le travail vous-même, ce qui signifie non seulement un gain de temps mais aussi une moindre prise de risque, surtout pour les profils novices. Si vous êtes dans ce cas de figure et que vous souhaitez ouvrir un nouveau compte sans vous soucier de la gestion de vos actifs, les sociétés qui proposent des robo-advisors offrent les meilleures options pour maximiser les profits à moindre coût.

En effet, les robo-advisors permettent de simplifier la gestion des investissements en bourse par un processus entièrement automatisé. C’est précisément ce processus automatisé qui vous permet de réduire considérablement vos coûts, ce qui constitue l’un des principaux avantages des robo-advisors. Il vous suffit de suivre l’évolution de votre portefeuille de placements directement sur la plateforme en ligne de votre compte d’assurance-vie, de votre compte titres ou de votre PEA. C’est simple et agréable grâce à la facilité d’utilisation de ces nouvelles interfaces.

Les commissions et autres frais qui découlent de l’utilisation des robo-advisors et les commissions liées à la

La majorité des robo-advisors s’accompagnent de commissions et de frais moins élevés que les options traditionnelles de négociation d’actions. En moyenne, ces commissions et frais sont d’environ 1,5 % par an, ce qui est conforme aux coûts si on les compare à d’autres produits similaires.

Méfiez-vous des sites Web qui facturent des frais supplémentaires tels que des frais de dossier, des frais d’arbitrage, des frais de dépôt… Ces frais ne sont pas présents dans toutes les entreprises et vous devriez donc choisir une plateforme qui n’en a pas.

Dans ces 1,5 pour cent de commissions et de frais, nous trouvons :

- 0,6 à 0,7 pour cent chaque année de frais de gestion générale.

- 0,2 à 0,3 pour cent par an pour l’utilisation des ETF (Exchange-Traded Funds). Il s’agit de marchés financiers sur lesquels votre argent est placé.

- 0,6 à 0,7 % par an pour les frais de mandat de gestion, également appelés frais de tenue de compte.

Les quatre étapes essentielles à connaître avant de prendre la décision d’investir avec le robo-advisor.

Avant d’investir dans un robo-advisor, nous vous suggérons de vous assurer que la gestion de vos investissements est conforme aux règles du jeu. Nous vous suggérons de vérifier que les quatre étapes suivantes sont respectées :

- Profilage Dans cette étape, vous remplissez le formulaire ou remplissez un document qui permet aux robots de classer votre profil en fonction de la quantité de risque que vous êtes prêt à prendre. Cette catégorisation permet aux robots financiers de déterminer les types d’investissements qui vous attirent et les risques que vous êtes prêt à prendre pour faire progresser votre épargne. Il s’agit d’un processus crucial pour être sûr que vos investissements vont dans la direction que vous souhaitez. Si vous tombez sur des plates-formes qui ne proposent pas ce type de profilage, une suggestion est de les désinstaller, car cela pourrait entraîner des surprises désagréables et inattendues.

- L’allocation est l’étape qui suit le processus de profilage. À ce stade, le robot financier vous présentera des suggestions d’ investissement pour vos fonds. Comme ces suggestions sont générées par le robot, vous aurez la possibilité de modifier la manière dont vous allouez les fonds. L’allocation initiale devrait répondre à vos attentes, compte tenu des informations que vous avez fournies à l’étape initiale. N’hésitez pas à contacter le service clientèle de la plateforme qui vous intéresse pour clarifier tout problème et modifier l’allocation, si nécessaire. Une fois que l’allocation a été validée et que les fonds sont alloués, ils seront mis dans.

- L’arbitrage ou le rééquilibrage vous permet d’ajuster vos portefeuilles en cas de changements sur le marché afin de vous proposer un portefeuille d’actifs plus flexible.

- Le rapport Cette étape est similaire à la mise en évidence dans l’interface pour les clients des actions du robot trader. Il s’agit de synthétiser les changements du marché à l’intérieur d’un tableau de bord intuitif qui vous permet de suivre votre portefeuille en ligne en temps réel. Vous pourrez passer en revue les investissements que vous avez effectués et noter les petites incohérences pour modifier votre profil, si nécessaire.

Les différents modes de gestion du robo-advisor

Trois grands modes de gestion sont possibles lorsqu’on parle d’un robo-advisor. Ces distinctions entre les modes de gestion sont accentuées par l’autonomie dont disposent ces robo-advisors. Ils peuvent être un conseiller qui vous aide à prendre vos décisions ou un système automatisé qui fera tout le travail.

Ces différences doivent être prises en compte et la décision dépendra de ce que vous souhaitez obtenir. Vous pouvez faire vos propres choix en utilisant les suggestions du robo-advisor ou automatiser l’ensemble du processus de sorte que vous n’ayez plus qu’à suivre la croissance de votre portefeuille.

Les trois principaux types de mandats qui conviennent spécifiquement aux robo-advisors sont les suivants :

- La gestion gratuite d’une finance theadvisor : les robots vous suggèrent des actifs financiers qui semblent en adéquation avec votre profil. Vous avez alors la possibilité de choisir entre les différents actifs du conseiller. Vous pouvez ensuite exécuter vos propres ordres de bourse sur la base des conseils donnés par le robo-advisor.

- Gestion sous directive : le robot-conseiller investit votre argent de manière indépendante en fonction de votre profil. Vous n’avez rien d’autre à faire que de configurer votre compte, puis de l’alimenter dans l’interface client, où vous pouvez suivre l’évolution de votre investissement

- Gestion du conseil : advisor finance vous propose un large éventail d’options d’investissement sous forme de panier. Il ne vous reste plus qu’à sélectionner celle qui correspond le mieux à vos besoins.

À quoi devez-vous faire attention lorsque vous choisissez le robot-conseiller le plus efficace ?

Les conseillers financiers ont un point commun : ils emploient des robots traders pour étudier les marchés financiers. Cependant, il existe de nombreuses offres différentes qui se valent.

Dans cette partie, nous vous proposons un résumé de tous les aspects que vous devez prendre en considération pour vous assurer de choisir le robot-conseiller le plus adapté à votre compte :

- Commissions et frais : comme pour toutes les options boursières et bancaires les commissions et les frais sont des facteurs importants à considérer. Dans le cas d’investissements à long terme, les variations des frais peuvent sembler mineures, mais peuvent avoir un effet substantiel sur l’épargne dont vous disposez. Soyez conscient des coûts cachés qui ne sont pas dévoilés par les plateformes en fonction de la manière dont vous les utilisez. Posez-vous les questions suivantes Quels sont les frais les plus importants pour votre utilisation ? Quelle entreprise a les coûts les plus bas pour votre utilisation ?

- Le montant initial : Aujourd’hui, diverses entreprises placent votre argent en bourse par le biais d’investissements gérés ou libres. Toutefois, il existe des différences importantes en ce qui concerne le montant de l’investissement initial, qui peut aller de quelques centaines d’euros à plusieurs dizaines de milliers d’euros. Avant d’ouvrir un compte, assurez-vous que le robot-conseiller est en accord avec les limites que vous vous êtes fixées.

- Le mode de gestion : d’après les informations ci-dessus, il existe différentes options de gestion pour les robo-advisors (gestion libre, gestion mandatée ou gestion recommandée). Assurez-vous que la société proposant le service de robo-advisor propose le mode de gestion que vous souhaitez sélectionner afin de ne pas avoir de mauvaise surprise à la dernière minute.

- L’interface utilisateur est essentielle pour s’assurer que l’interface fournie par le robo-advisor répond à vos attentes. En fonction du mode de gestion choisi, ce critère pourra devenir plus ou moins crucial. Pour une gestion libre, ce critère est beaucoup plus crucial qu’en discrétionnaire, car c’est vous qui portez les actions. Les informations doivent donc être présentées de manière claire et l’utilisation de la plateforme doit être facile car les interfaces ne peuvent être modifiées à tout moment.

- Les enveloppes fiscales ou les propositions de contrats : Si vous êtes une entreprise qui utilise des robo-advisors, il existe trois types de contrats. Les trois enveloppes fiscales sont l’assurance vie, le PEA et les comptes titres. Pour faire simple l’assurance vie est un bon placement si vous ne souhaitez pas prendre trop de risque sur le long terme. De l’autre côté le compte épargne en valeurs mobilières est plus adapté aux placements à court terme, et le PEA est pour les placements plus risqués.

- Les offres de parrainage et d’accueil : si vous envisagez différentes options mais que vous n’arrivez pas à vous décider alors pensez aux offres d’ accueil et de parrainage. En réalité, en fonction de l’entreprise, il existe une variété d’options concernant les offres de bienvenue et de parrainage. Choisissez celle qui vous sera la plus profitable, en fonction de ce que vous comptez faire avec votre compte.