Comment souscrire un contrat d’assurance-vie pour les mineurs ?

Épargner de l’argent pour votre enfant est crucial, même dès son plus jeune âge ! Il existe de nombreuses raisons de le faire, notamment pour protéger votre enfant des effets de l’inflation, pour augmenter son épargne, pour lui offrir des cadeaux lors des fêtes ou des anniversaires de ses enfants et, surtout, pour faire fructifier cet argent sur le long terme. ….

L’option de l’assurance-vie vous appartient et vous permet de bénéficier d’un régime fiscal unique.

Créez une source de capital permanent pour votre mineur

Si votre enfant naît, envisagez-vous d’ouvrir une assurance-vie pour lui ? Vous avez raison. Pour ce faire, vous devez attendre que votre enfant atteigne l’âge de la majorité afin de verser des fonds à votre rythme et de profiter des avantages des intérêts composés à long terme. Au lieu d’offrir des cadeaux pour célébrer des anniversaires ou d’autres occasions, il est préférable d’investir dans votre enfant.

Une police d’assurance-vie est une méthode simple pour construire l’indépendance financière de votre enfant. Vous contrôlez le compte avant l’âge de 18 ans et votre enfant est en mesure de le gérer sans problème après cette date.

Ce geste simple permettra à votre enfant de construire l’avenir de sa vie, et de penser à… financer le projet spécifique comme la création de sa propre entreprise, l’achat de la première maison de sa vie ou le financement de ses études. Grâce à votre aide, votre enfant pourra commencer sa vie d’adulte en toute sérénité. C’est un merveilleux cadeau que de faire à votre enfant un cadeau de paix.

Apprenez à votre enfant à gérer son argent.

En réalité, un troisième cadeau que vous pouvez offrir à votre enfant lui permet de comprendre comment gérer ses finances. Gérer son argent en d’autres termes, il s’agit aussi d’apprendre la nécessité d’épargner. Des qualités telles que la patience et la compréhension de la manière d’établir des priorités sont essentielles pour que l’enfant puisse épargner de manière autonome en grandissant.

Comment épargner pour les mineurs de vos enfants ?

Au-delà de l’ouverture d’un compte bancaire pour les mineurs dans votre banque, la première réaction des parents est de se tourner vers les livrets bancaires comme le Livret A mais ils ne sont pas (ou presque pas) rentables avec un taux d’intérêt faible de 2 % aujourd’hui. Quand l’inflation est en hausse, ce type de placement n’est pas la meilleure sécurité contre la perte de pouvoir d’achat.

Ce n’est pas non plus un plan d’épargne pour le logement (PEL) qui vous aidera à voir augmenter l’épargne de votre enfant car il est aussi petit.

Une option qui s’offre à vous est de souscrire une assurance-vie en ligne adaptée aux mineurs. C’est simple, lorsque vous souscrivez à une police d’assurance-vie pour mineurs, vous payez une somme au départ, et vous pouvez également organiser le paiement mensuel ou trimestriel par prélèvement automatique.

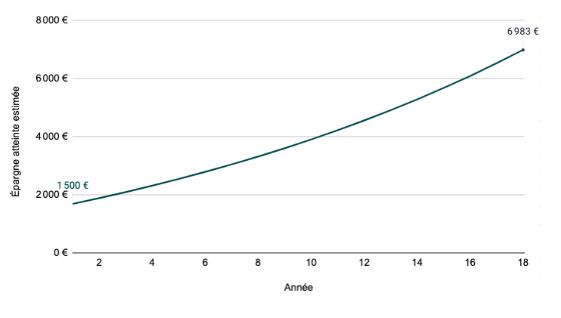

Prenons un exemple simple : Sur un profil ambitieux, avec un versement initial de 1 500 dollars et des versements mensuels de 50 euros, nous recevrons 5 500 euros à l’âge de 18 ans, avec un rendement attendu de 5,4 % (hors frais). Dans le cas où nous commençons par un versement de 1 500 EUR, suivi de versements mensuels de 100 EUR, c’est-à-dire que nous recevrons 7 000 EUR à l’âge de 18 ans. Sachez que les performances passées ne sont pas une garantie des performances futures.

Il est vrai que votre rendement dépendra du risque que vous souhaitez prendre (en fonction de la répartition de l’aide entre les fonds en euros ainsi que les unités de compte). Utilisez-vous un profil modéré ? Avez-vous un profil équilibré ? Un profil dynamique ? De plus, avec 18 ans de vie devant vous, il vaut mieux penser cet investissement sur le long terme.

Les avantages de l’assurance-vie pour les mineurs

Le taux de rendement de l’assurance vie est plus fascinant que le PEL ou le livret A car il offre un rendement accru mais avec un risque plus élevé.

Comme nous l’avons déjà dit, plus vous commencez à épargner tôt, plus vous avez de chances d’obtenir un meilleur rendement.

De plus, l’année suivante, après la huitième, vous profiterez de déductions non imposables et renouvelables pendant quinze ans. Pour rappel, il est primordial de savoir que l’assurance-vie des mineurs permet de bénéficier d’un taux d’imposition intéressant sur les gains compris entre 4 800 et 9 000 euros. (pour les couples pacsés ou mariés).

De plus, contrairement à certaines idées reçues, l’assurance-vie n’est pas un placement immobilisé. Ainsi, votre enfant peut retirer ses liquidités à tout moment par le biais d’un rachat total ou partiel.

Optimiser la transmission de votre patrimoine grâce à l’assurance-vie

Vous avez peut-être réalisé que c’est en fait l’assurance-vie qui réduit le plus les droits de succession. Elle vous permet également de planifier et d’assurer la transmission de l’histoire de votre famille à votre enfant.

Les parents peuvent verser jusqu’à 100 000 EUR tous les 15 ans, et les grands-parents peuvent transférer l’équivalent de 31 865 EUR. Tout ceci est exonéré d’impôts. En outre, votre enfant héritera du contrat d’assurance-vie au décès de ses parents sans avoir à payer d’impôts puisque l’assurance-vie est placée au nom du défunt.

Il est important de noter qu’avec une assurance-vie, il est possible pour votre enfant de nommer le bénéficiaire à tout moment par la suite.

Assurance-vie pour mineurs Goodvest Kids : comment ça marche ?

Goodvest est une assurance-vie entièrement assurée qui vous permet de sélectionner des thèmes tels que la transition écologique : accès à l’eau, aux forêts… Grâce à un contrôle organisé, Goodvest compose un portefeuille sur mesure, respectueux de l’environnement et en phase avec un réchauffement climatique de 2 degrés Celsius, conformément à l’Accord de Paris.

La nouveauté : à l’occasion des fêtes de fin d’année, Goodvest lance Goodvest Kids qui permet aux parents d’épargner facilement et de manière responsable pour leur enfant. Leur assurance-vie respecte une stratégie exigeante d’exclusion de certains secteurs qui exclut les secteurs polluants notamment l’extraction et la production de combustibles fossiles.

C’est simple, à partir de 300EUR par enfant, vous pouvez souscrire une assurance vie Goodvest Kids (en tant qu’adulte ou en tant que représentant légal de l’enfant) et ensuite l’investir dans des placements mensuels programmés ou gratuits pour les anniversaires, Noël ou autres occasions spéciales.

Pour plus d’informations sur cette assurance vie pour mineurs, lisez notre revue complète de Goodvest ou regardez la vidéo juste en dessous.