Quel est le meilleur taux immobilier en août 2019 ?

En quelques secondes, vous pouvez connaître gratuitement, grâce à notre baromètre des taux de crédit immobilier, le meilleur taux négocié par les courtiers de Bourse des Crédits. En août 2019, le taux le plus bas est de 0,70 % sur 15 ans.

Quel est le taux immobilier actuel ?

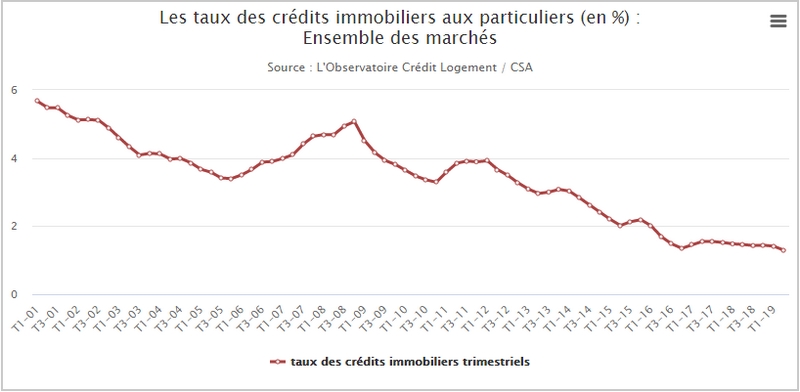

En août 2019, le marché est plus que jamais favorables aux emprunteurs. Avec 1,25 % comme taux moyen selon L’Observatoire Crédit Logement / CSA, les conditions actuelles sont historiquement souples pour financer votre projet. Pour le deuxième trimestre de l’année 2019, le taux moyen est de 1,29 %. Dans les détails, on remarque que le taux pour le marché du neuf est à 1,33 %. Celui pour l’ancien est plus faible, à 1,29 %.

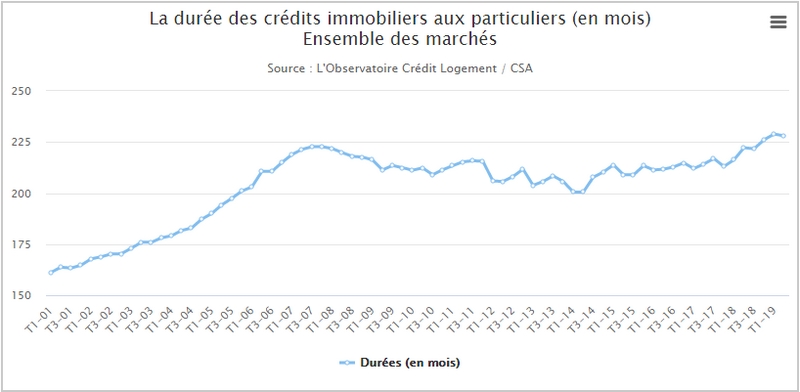

La durée moyenne des emprunts est quant à elle de 228 mois, soit 19 ans. Encore une fois, il s’agit d’une situation exceptionnelle. La durée s’est allongée à mesure que les taux ont baissé. En une année, le nombre de prêt a crû de 3,4 %, tandis que le montant de production gagne, durant la même période, 11,2 %.

Source : L’Observatoire Crédit Logement / CSA

Pourquoi chercher le meilleur taux ?

Si vous souhaitez vous lancer dans un projet immobilier, que ce soit pour un logement neuf ou non, il est essentiel d’effectuer, en amont de votre souscription, une analyse des taux. En effet, en prenant connaissance des taux du marché, un emprunteur met toutes les chances de son côté pour obtenir un crédit immo avantageux. Avec le baromètre de Bourse des Crédits, il peut connaître la moyenne des taux, pour ensuite, avec ce comparatif, choisir l’option qui lui permettra d’avoir un taux idéal pour son contrat de crédit.

Obtenir le meilleur taux peut, en plus d’augmenter votre solvabilité et votre capacité d’emprunt, vous permettre d’accéder plus rapidement à la propriété, que ce soit pour les acquéreurs d’une résidence principale, pour l’investissement locatif ou même pour une renégociation du taux d’emprunt (taux annuel effectif). La conjoncture est, de plus, très favorable. Le cas de figure actuel, avec la chute des taux d’intérêt, en même temps que la hausse des prêts et de leur durée moyenne, permet à de nouveaux clients de profiter d’un taux très intéressant vis-à-vis de leur situation professionnelle. Même dans le cas où vous remboursez déjà un crédit à la consommation, des solutions existent.

Comment faire baisser son taux de crédit immobilier ?

Pour faire baisser son taux de crédit immobilier, rien de plus simple. Il suffit, pour cela, de se mettre en relation avec un courtier en crédit, et plus spécifiquement, un courtier en prêt immobilier. En effet, un courtier immobilier est un expert dans la recherche du meilleur crédit, et en baisse du taux de prêt immobilier. En fonction de votre situation personnelle (mais aussi de votre situation professionnel), les courtiers recherche le contrat adapté à votre projet.

La société de courtage BoursedesCrédits est en mesure, grâce à ses spécialistes en prêts immobiliers, de vous dénicher rapidement les meilleures conditions d’emprunt disponibles sur le marché. Cela est une exclusivité des courtiers, car un établissement bancaire réservera en général son offre la plus avantageuse aux meilleurs profils. Sans passer par un courtier, vous risquez aussi de subir un taux d’assurance plus élevé (voir loi Hamon et loi Lagarde) et d’obtenir un prêt à la condition de fournir un apport personnel. Grâce aux courtiers, à la tendance des taux historiquement bas ainsi qu’à l’allongement de la durée du crédit, même des ménages aux revenus modestes peuvent accéder au marché immobilier et leur permet d’obtenir des taux compétitifs. De plus, même en cas de remontée des taux, si vous n’avez pas de taux révisable, l’accord initialement contracté fixe le taux d’intérêt pour toute la durée du crédit. La hausse des taux ne modifie pas le tableau d’amortissement ni le niveau des taux appliqué. Il est donc important de bien choisir le type d’intérêt et de bien s’informer sur les taux moyens pour ne pas être floué au moment où certaines banques

Comment obtenir du courtier le meilleur taux de crédit immobilier ?

Pour accéder aux meilleurs taux, nos courtiers, experts du marché du crédit immobilier, bénéficient d’abord du vaste réseau de partenaires bancaires de la société. Cette variété de prêteurs assure une large gamme d’options au moment de sa demande de crédit. Le courtier se charge ensuite de comparer les offres de prêt et leurs conditions (taux d’intérêt, taux immobilier ou taux de prêt, montant des mensualités, assurance emprunteur ou assurance de prêt, durées des remboursements, échéances, durée du prêt, pénalités en cas de remboursement anticipé, etc.) afin de proposer à son client celles qui seront les plus adaptées aux futurs accédants.

Dans le cas de primo accédants justement, un courtier peut aussi vous orienter vers des dispositifs de prêts aidés, en particulier, le prêt à taux zéro. En effet, au moment d’une demande de prêt pour l’acquisition d’un bien immobilier, des acheteurs peuvent faciliter leur accession à la propriété grâce à un crédit gratuit, du moins partiellement, car un PTZ ne peut englober l’ensemble du coût global du crédit. Le taux zéro n’est cependant disponible qu’à certaines conditions (le plus souvent dans le neuf), d’où l’intérêt de solliciter l’expertise et les conseils d’un courtier pour en savoir plus sur son éventuelle éligibilité à une offre de prêt à taux zéro. Vous pouvez aussi effectuer un calcul du taux directement sur notre site.

Comment choisir son assurance emprunteur ?

Un autre élément pouvant influer sur le montant total de l’opération est le choix de l’assurance emprunteur. Depuis certaines lois (loi Hamon, loi Lagarde, amendement Bourquin, etc.), il est possible de réaliser ce que l’on appelle une délégation d’assurance. Étant donné qu’il est impossible de souscrire à un crédit logement hors assurance, les autorités ont mis en place un système permettant aux emprunteurs de changer de contrat d’assurance de prêt immobilier. Autrement dit, il n’est plus nécessaire d’accepter celle de son banquier si jamais une autre offre, avec des garanties équivalentes, peut s’y substituer.

C’est pour cette raison qu’une simulation de prêt peut se révéler utile pour anticiper cette dimension du contrat. En effet avant même de baisser le taux des prêts, changer d’assurance peut être un moyen efficace de réduire le coût total du crédit, avec, à la clé, plus de pouvoir d’achat immobilier. De plus, notre simulateur de taux immobilier et d’assurance pourra trier, pour vous, les établissements bancaires avec le meilleur barème, pour réduire, même de quelques centimes, votre facture finale.

Comment comparer les taux de crédit immobilier ?

Avant de réaliser votre achat immobilier (avec ou sans apport), vous pouvez, comme pour un autre contrat de prêt (prêt personnel, prêt relais, regroupement, rachat de prêt ou rachat de crédit immobilier, prêt à taux fixe, hypothèque), simuler vos conditions de crédit pour votre emprunt immobilier en ligne. Accessibles gratuitement, ces simulations (ou comparateur) permettent (dans le cas de taux fixes, mais pas dans celui d’un taux variable) d’établir, à l’avance, toutes les données liées au capital emprunté de vos crédits immobiliers (taux effectif global, durée de remboursement, mensualité, capital restant, frais de dossier, barèmes, coût total, échéancier, assurance crédit, assurance décès, taux d’endettement, etc.)

Alors pour s’assurer de profiter des meilleurs taux d’intérêts pour vos emprunts immobiliers, ne passez pas à côté de cette chance. Avec une simulation, les emprunteurs peuvent s’assurer de solliciter le prêteur adapté pour financer un investissement immobilier. De plus, sur le site de BoursedesCrédits, vous pouvez profiter gratuitement de toutes les informations nécessaires à la réussite de votre projet (historique des taux, meilleur taux immobilier, taux moyen, hausse de prix, frais de notaire, évolution des taux, taux directeurs de la Banque centrale européenne, taux d’usure de la Banque de France, offre de crédit, etc).

Pourquoi passer par un courtier pour négocier un emprunt ?

N’hésitez pas à contacter Bourse des Crédits pour négocier le taux le plus bas et profitez de nos baromètres, de notre simulation de prêt immobilier et réalisez votre propre comparatif de taux des crédits immobiliers. Vous saurez avec quelle banque avoir un taux préférentiel et nous vous aiderons à obtenir votre contrat de crédit pour emprunter au meilleur taux.

Pour aller plus loin :

- Taux prêt immobilier des banques