Notre avis et test complet Corum Life 2023

Présentation et avis sur les solutions d’investissement et d’épargne proposées par Corum.

Le groupe a été créé en 2011. Le groupe CORUM est un spécialiste de l’épargne immobilière et du financement des entreprises (obligations SCPI, assurance vie, fonds obligataires).

L’un des objectifs premiers de l’organisme est de rendre facile et accessible les investissements à long terme dans les titres immobiliers (pierre-papier) ainsi que les fonds obligataires.

Ainsi , le groupe CORUM dispose d’une épargne d’environ 4 milliards d’euros, portée par plus de 60 000 investisseurs dont plus de 33 000 ont investi dans la SCPI historique CORUM Origine.

CORUM L’Epargne est immatriculée à l’ORIAS sous le numéro 20002932, en tant que Conseiller en Investissement Financier (CIF) sous le contrôle de l’AMF et également en tant qu’intermédiaire d’assurance avec les fonctions d’intermédiaire d’assurance agent général d’assurance ainsi que de mandataire non exclusif de services de paiement et de banque sous la direction de l’ACPR Banque de France (Autorité de Contrôle Prudentiel et de Régulation).

Nous vous proposons un guide et un avis complet sur l’assurance vie CORUM. Le contrat d’assurance CORUM Vie, qui est accompagné d’une analyse des produits sous-jacents qui sont inclus dans le contrat (fonds d’obligations SCPI) pour vous fournir une évaluation objective des avantages et des pièges de l’inscription à CORUM Vie.

Découvrez dès aujourd’hui l’avis et le test complet réalisé par notre expert sur l’assurance vie CORUM life.

Avantages de l’inscription à l’assurance vie CORUM Life

- Il n’y a pas de frais d’entrée, de gestion ou de sortie liés à la convention : les seuls frais que vous payez sont les frais de gestion et de souscription des fonds eux-mêmes.

- L’investissement minimum est de 50 EUR (premier versement ou versement mensuel programmé)

- L’expérience d’un groupe présent sur le marché depuis plus de 10 ans.

- Un conseiller personnel est à votre disposition du lundi au samedi, de 9h à 19h, pour vous aider à gérer vos investissements.

- Une sélection unique à la carte de six fonds internes (2 fonds obligataires et 4 SCPI) et contrôlés par le groupe CORUM…

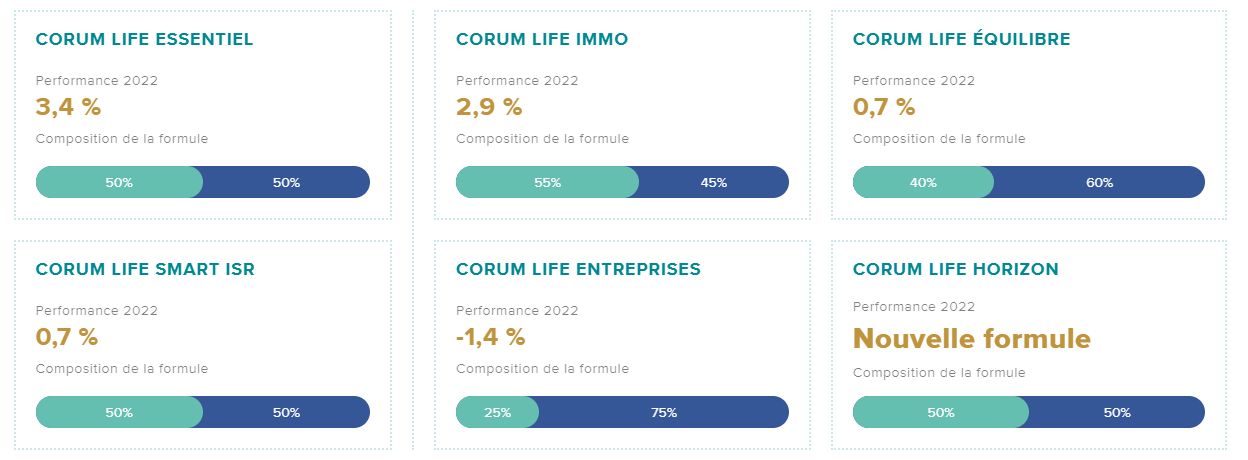

- … ou une option parmi la liste des six formules diversifiées (voir l’infographie ci-dessous)

- Les rendements sur une année varient de -1,4 % à 3,4 %, selon la formule utilisée pour calculer le rendement des investissements (Performances des douze premiers mois, nettes de frais, calculées à partir de la date du 01/01/2022 au 31/12/2022 – voir l’infographie ci-dessous). Veuillez noter que les performances passées ne sont pas un indicateur des performances futures.

- Pour le montant des fonds disponibles au titre du contrat : rendements sur 2021 de 6,88 % (2) pour la SCPI CORUM Origin (pour un TRI (3) de 7,06 % sur 10 ans) et de 2,08 % pour le fonds obligataire BCO (6).

- Possibilité d’investir jusqu’à 100 % en fonds obligataires. Initialement réservé aux clients des institutions.

Veuillez noter que les performances passées ne préjugent pas des performances futures et qu’elles sont susceptibles de fluctuer à la hausse ou à la baisse, avec une possibilité de perte de capital, ainsi que des risques liés à l’évolution des marchés réels ou financiers ainsi que des taux de change et des devises.

Infographique Les six formules d’investissement disponibles dans le cadre du contrat d’assurance vie CORUM.

Les performances passées ne sont pas une promesse de résultats futurs. Les performances des douze premiers mois, nettes de frais, sont calculées du 1er janvier au 31 décembre 2022. Les performances présentées ne reflètent pas les performances réelles du contrat qui sont basées sur la date à laquelle vous avez signé votre souscription. Les fonds qui composent les comptes comportent leurs propres risques, parmi lesquels la possibilité de perte de capital ou d’insolvabilité de la société en cas de règlement, d’arbitrage ou de rachat par décès.

Risques liés à la souscription du contrat d’assurance CORUM Life

- CORUM Life est un contrat d’assurance vie en unités de compte. Les comptes sont constitués de parts de SCPI ainsi que de fonds obligataires de la gamme CORUM L’Epargne qui composent intégralement le contrat. Ces produits comportent un risque qui leur est propre, notamment la possibilité de perte en capital. Contrairement à un contrat d’assurance-vie basé sur des fonds en euros investis en obligations émises par l’État par exemple, CORUM Vie n’offre aucune garantie en capital (sauf en cas de décès avant 65 ans). Les fonds placés dans le contrat CORUM Vie sont donc susceptibles de fluctuer, à la hausse comme à la baisse, et sont soumis à un risque courant qui repose sur l’évolution des marchés immobiliers réels ou financiers. Les performances passées ne sont pas une garantie des performances futures.

O avis sur l’assurance vie CORUM Life en profondeur

Le contrat d’assurance vie CORUM Life se veut transparent et éventuellement performant, grâce à l’expertise reconnue de CORUM en matière de gestion obligataire et immobilière. Les fonds disponibles dans le contrat, notamment les SCPI Origin4, CORUM Origin4 et les obligations primées, sont administrés directement par l’équipe interne du groupe CORUM.

En choisissant l’assurance vie CORUM, votre épargne peut être augmentée de :

- 6 fonds de la gamme CORUM L’Epargne sont disponibles en exclusivité (obligations réelles et immobilier).

- Pas de frais supplémentaires Pas de frais supplémentaires liés au contrat : Pas de frais d’ouverture ou de gestion, ni de frais de sortie, en plus des frais de gestion et de souscription qui sont liés à l’argent lui-même.

- Le total des sommes investies est garanti en cas de décès jusqu’à 65 ans et sans frais supplémentaires ; cette garantie est dégressive de 5% chaque année pour la période de 66 à 75 ans.

Les fonds sont disponibles auprès de CORUM Life

En adhérant à l’assurance vie CORUM Life, vous aurez accès à deux SCPI et quatre fonds obligataires et pourrez épargner de la manière suivante

- 100 pour cent sur les obligations

- jusqu’à 55 % sur les SCPI

- jusqu’à 15 pour cent sur la SCPI « phare » CORUM Origin

- Vous pouvez choisir d’investir dans six stratégies d’investissement avec un pourcentage établi de SCPI et de fonds obligataires. Voir cette infographie

- Le versement minimum est de 50 EUR pour la signature du contrat et la souscription, lorsque vous souhaitez utiliser votre contrat pour un versement supplémentaire libre ou régulier.

Investissez dans les meilleures SCPI CORUM Origin

En souscrivant à la SCPI CORUM Origin par le biais de l’assurance vie CORUM, vous bénéficierez des stratégies de la toute première SCPI à investir dans toute la zone euro.

En 2012, ce placement qui a une longue histoire et des actifs diversifiés fait partie des investissements les plus recherchés parmi la gamme CORUM L’Epargne de. C’est la raison pour laquelle CORUM a décidé de limiter cet investissement. Le groupe CORUM a limité le montant à 50 % du contrat d’assurance-vie. La formule CORUM Life Essentiel.

Même si le rendement ne peut pas être assuré, la SCPI CORUM Origin a produit un rendement annuel de 6,88 % d’ici 2022 (2) et a un taux de rendement annuel de 7,06 % sur 10 ans ).

Les avis du client sur Corum

Après avoir analysé et formé notre opinion, nous allons nous pencher sur les avis des clients. Concernant les avis des clients de la célèbre application Trustpilot Les notes sont de 3,4 sur 5 sur 8 avis d’utilisateurs.

Pour les avis élogieux, nous pouvons constater que les clients sont satisfaits de la politique de retour et de la flexibilité de la gestion. De plus, l’assistance clientèle est facilement accessible et le logiciel est convivial. En ce qui concerne les avis négatifs, nous notons qu’il s’agit d’une situation au cas par cas et d’une circonstance personnelle.

Comment puis-je ouvrir la police d’assurance-vie CORUM ?

Il est essentiel de mentionner que vous pouvez accéder à tous les détails de la gamme CORUM L’Epargne sans engagement ni contrat : il vous suffit de faire une demande via le site sur cette page.

Si, par la suite, CORUM L’Epargne vous est recommandé par CORUM Life comme un investissement adapté à votre plan d’épargne, vous devez soumettre les documents suivants ainsi qu’un montant initial de 50 EUR pour démarrer un nouveau contrat :

- Le formulaire de souscription que CORUM L’Epargne vous oriente vers la solution la plus appropriée à vos besoins.

- 1 pièce d’identité en cours de validité (carte d’identité ou passeport, titre de séjour, etc.))

- 1 justificatif de domicile de moins de trois mois (facture de gaz, d’électricité, d’internet, de téléphone fixe, etc.)

- 1 RELEVÉ D’IDENTITÉ BANCAIRE

- 1 document qui prouve l’origine de votre argent tel qu’un relevé de compte d’une banque

Après l’approbation de votre demande de souscription Vous pouvez maintenant payer votre souscription en sélectionnant le type de paiement (libre ou périodique) sur votre contrat d’assurance-vie CORUM.

Avis des experts du Centenaire sur CORUM Life

Après avoir testé en profondeur le produit d’assurance-vie proposé par CORUM L’Epargne, CORUM ne peut que donner un avis enthousiaste sur cette option d’investissement qui lui a été suggérée par un groupe d’experts chevronnés.

Tout d’abord, nous aimons le fait que vous puissiez obtenir des informations en ligne sans engagement ni souscription de la part de CORUM ‘Epargne pour connaître les spécificités du contrat d’assurance vie qui vous est proposé. Vous pouvez également bénéficier de l’accompagnement sans frais et sans engagement d’un professionnel qui vous indiquera la meilleure façon de rentabiliser votre argent.

Lorsque vous souscrivez à CORUM Life, vous ne payez pas de frais d’entrée et de gestion liés au contrat, mais uniquement les frais des fonds qui le composent. Nous vous rappelons que les banques ou les assureurs traditionnels prélèvent généralement des frais de gestion et d’entrée sur les contrats, mais pas l’assurance vie CORUM. L’assurance-vie du groupe CORUM. Si vous choisissez de faire le grand saut et d’adhérer à l’assurance-vie CORUM, c’est ouvert à tous et cela commence dès le premier versement de 50 EUR seulement !

Nous tenons également à vous rappeler qu’en vous engageant dans un contrat d’assurance-vie, vous pouvez bénéficier d’une fiscalité avantageuse après 8 ans d’existence du contrat En cas de retrait, les plus-values sont exonérées d’impôt dans la limite de 4 600 EUR par personne et de 9 200 EUR pour un couple(5). Couple(5). Au-delà de ces limites, elles sont taxées à 7,5 % (au lieu de 12,8 %) ainsi que les prélèvements sociaux à 17,2 %. 17,2 %.

Avec CORUM Life, vous avez également la possibilité de payer comptant quand vous le souhaitez, et sans engagement (versements libres ou réguliers).

Plus de 10 ans d’expertise dans le domaine, CORUM a plus de 10 ans d’expérience. Le groupe CORUM est le premier à se spécialiser dans les SCPI (titres immobiliers) et les fonds obligataires (financement des entreprises). Ils ont notamment le fonds obligataire BCO qui a réalisé un rendement impressionnant de 2,08% en une seule année (6) et vous donne la possibilité d’investir jusqu’à 100% de vos fonds dans ces fonds obligataires.

Cependant, il est préférable de diversifier votre portefeuille d’investissement afin de ne pas jeter tous vos œufs dans le même panier (par exemple, avec des revenus locatifs).

Pour terminer ce conseil, il faut rappeler que les gains réalisés lors d’un investissement en 2020 pour les SCPI, ou sur un an dans des fonds obligataires ou des formules CORUM Life (1) ne préjugent pas de la performance future de l’actif et qu’il existe un risque de perte de capital.

L’offre CORUM Life est une excellente option pour augmenter votre épargne tout en bénéficiant des avantages fiscaux de l’assurance-vie. de l’assurance-vie. Soutenir ce point de vue. Nous ne manquerons pas de vous informer que les avantages fiscaux ne sont accessibles que dans un délai de 8 ans.

(1), performance des 12 premiers mois sans frais qui sont calculés du 01/01/2022 au 31/12/2022.

(2), taux de rendement (DVM), taux de distribution sur la valeur de marché qui se définit comme le dividende total moins les prélèvements français et étrangers qui est versé au cours de l’année n (y compris les acomptes extraordinaires sur dividendes ainsi que la part de 0,18% des plus-values distribuées l’année d’origine de CORUM pour 2020) divisé par le coût moyen d’achat de la part au cours de l’année n.

(3), le taux de rendement interne (TRI) est une mesure de la performance de l’investissement sur une période donnée. Il prend en compte les fluctuations de la valeur, les dividendes versés tout au long de la période et les frais de gestion et de souscription que l’investisseur paie.

(4), les méthodes de classement peuvent être obtenues auprès des organisateurs de l’événement. La référence au classement, au prix ou au rating ne constitue pas une garantie de la performance future.

(5)Selon le régime fiscal qui sera en vigueur en octobre 2021.

(6), la performance d’un fonds obligataire est liée à la fluctuation de la valeur de sa part sur une certaine période, après prise en compte des frais de gestion. Cette performance est liée à la croissance de la valeur de la part BCO entre le 31/12/2019 et le 31/12/2021. La performance indiquée correspond aux parts qui vous sont proposées avec réinvestissement automatique des dividendes. Les frais d’abonnement ne sont pas pris en compte dans ce calcul.